Wenig im Leben erfüllt Eltern mit so viel Stolz und Freude, wie der eigene Nachwuchs. Von den ersten Gehversuchen, über die ersten Worte bis hin zur Einschulung und dem weiteren Lebensweg. Das Finanzielle ist zwar weniger emotional, aber nicht minder wichtig. Die Geschichte zeigt: Wer frühzeitig Kapital nicht nur zurück-, sondern für die Kinder anlegt, kann sich über eine attraktive Rendite freuen – die dem Kind spätestens bei der ersten Wohnungssuche, Ausbildung oder dem Studium behilflich ist.

Auch Interessant:

- Die 15 besten Sandalen für Jungen – Ratgeber

- Die 15 besten Sandalen für Mädchen – Ratgeber

- Die 15 besten Schneehosen für Kinder – Ratgeber

Inhaltsverzeichnis

Kinder können kein Geld anlegen, wohl aber ihre Eltern!

Zeit und der damit korrelierende Zinseszinseffekt sind der größte Vorteil eines jeden Anlegers. Glücklich dürfen sich die Kinder schätzen, deren Eltern früh anfangen etwas zurückzulegen und das Geld aktiv arbeiten lassen – bis zum 18. Lebensjahr mindestens, vielleicht aber sogar darüber hinaus. In Zeiten des Nullzinses, bedingt durch die globale Politik der Notenbanken, ist das sogar noch viel wichtiger geworden. Sparbuch und Girokonto werfen wenig bis keinen Zins mehr ab, effektiv lässt sich damit nicht einmal die jährliche Inflation übertreffen – gespartes, nicht arbeitendes Geld, bleibt als numerische Zahl also erhalten, die Kaufkraft dessen reduziert sich aber konsequent.

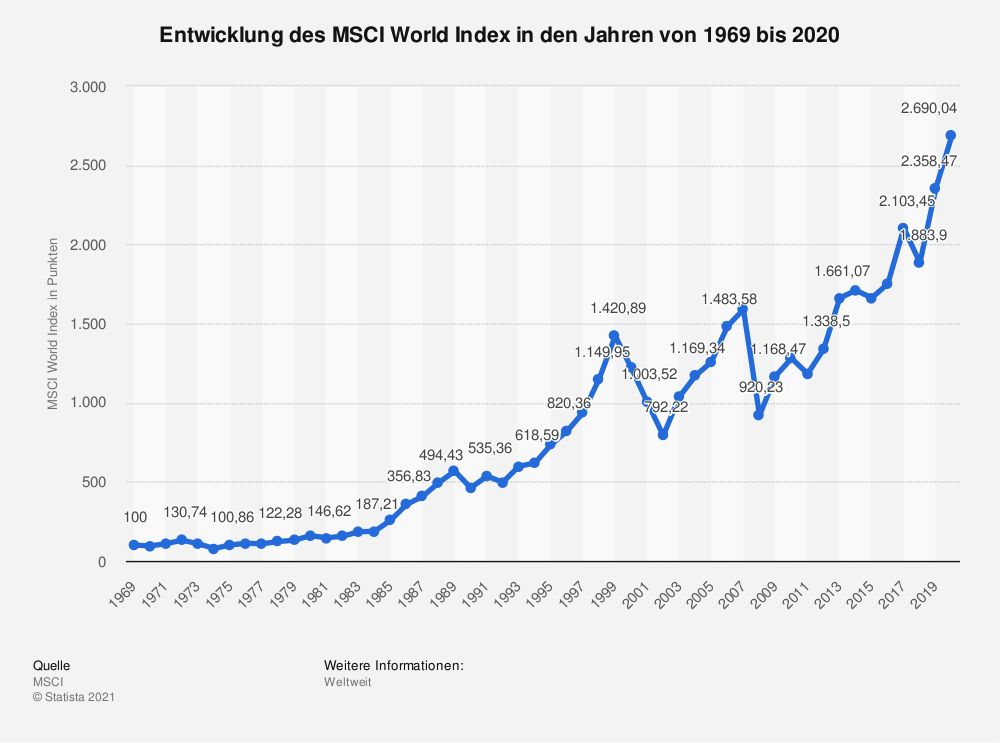

Eine bessere Alternative haben Eltern beispielsweise mit einem breitgestreuten Aktien-ETF. In diesem werden zu geringen Gebühren der Markt ganzheitlich oder einzelne Sektoren abgebildet. Wie stark sich das lohnt, zeigt die langfristige Rendite des größten und beliebtesten Index MSCI World, gut in folgender Grafik zu erkennen.

Diese Statistik zeigt die Entwicklung des MSCI World Index im Zeitraum der Jahre von 1969 bis 2020. Abgebildet werden jeweils die Schlussstände eines Jahres. Am Ende des Jahres 2020 schloss der MSCI World Index bei etwa 2.690,04 Punkten.

Eltern aus vorherigen Generationen, die beispielsweise im Jahr 1969 1.000 Euro einmalig anlegten, hätten zum Ende des Jahres 2020 knapp 27.000 Euro (währungsbereinigt) daraus gemacht.

Besser noch, wenn regelmäßig für den Nachwuchs gespart wird. Mit einer Investition in den ETF können Eltern am globalen Wirtschaftswachstum partizipieren und gleichermaßen die Inflation nicht nur ausgleichen, sondern Kaufkraft vermehren. Ideal sind dafür ETFs, die Erträge wie Dividenden thesaurieren – sie also nicht ausschütten, sondern automatisch reinvestieren. So lässt sich der Zinseszinseffekt über die Jahre und Jahrzehnte noch maximieren.

Alternativen zu breitgestreuten ETFs

Verschiedene gesetzliche Maßnahmen unterstützen Eltern ebenso finanziell, zum Beispiel das Baukindergeld. Selbige zielen aber, ebenso wie der Kinderfreibetrag auf eine Entlastung der Eltern, nicht auf den Vermögensaufbau des Nachwuchses ab.

Wer in direkter Art und Weise für das Kind vorsorgen möchte, hat abseits der breitgestreuten Seite:

- ETFs noch andere Optionen, darunter diese:

- Sparpläne auf einzelne Aktien/Unternehmen einrichten

- Geld über einen festen Zeitraum mit einem Festgeldkonto binden

- Investitionen in physische Edelmetalle oder Edelmetall-Sparanlagen in Papierform

Welche Rendite diese bis zum 18. Lebensjahr des Kindes erzielen werden, kann zum jetzigen Zeitpunkt niemand verlässlich sagen. Wichtig ist deshalb, aus Sicht der Eltern, die Zeit für sich und das Kind arbeiten zu lassen. Aufgrund des kontinuierlichen Wirtschaftswachstums, dem Produktivitätszuwachses und der Inflation muss und sollte Kapital arbeiten. Wer mit früh beginnt und mit langfristigem Horizont investiert, sollte trotz aller Schwankungen nach beispielsweise 18 Jahren wesentlich mehr Geld und Kaufkraft haben, als wenn Geld ohne Verzinsung auf dem Sparkonto nur „herumgelegen“ hätte.

Auch Interessant:

- Die 15 besten Sneakers für Mädchen – Ratgeber

- Die 15 besten Mädchenkleider – Ratgeber

- Die 15 besten Kinder Sneakers – Ratgeber

Ein weiterer Vorteil: Weder für Aktien-ETFs noch Einzelaktien oder Edelmetalle sind große Kapitalsummen erforderlich. Vielmals lassen sich Sparpläne schon ab 15,- oder 25,- Euro im Monat besparen. Das hört sich zunächst nicht viel an, summiert sich aber über die Jahre gemeinsam mit dem Zinseszinseffekt.

Fazit: Für Kinder ist es ein großer Vorteil, wenn ihre Eltern früh für sie sparen

Spätestens wenn die Kinder aus dem Elternhaus ausziehen oder sich ein Studium (teilweise) selbst finanzieren müssen, benötigen sie Kapital. In ihren jungen Lebensjahren haben sie sich aber noch keine nennenswerte Geldsumme erarbeitet. Umso besser, wenn Eltern vorsorgten und mindestens die ersten 18 Lebensjahre bereits zur Kapitalvermehrung nutzten.